Wir kümmern uns um Ihre finanziellen Anliegen und unterstützen Sie dabei, kluge Entscheidungen zu treffen und umzusetzen.

Honorarberatung Heidelberg

Honorarberatung versus Vermittlung auf Provisionsbasis

In einem kostenfreien Erstgespräch zeigen wir Ihnen die Unterschiede zwischen Honorarberatung und Vermittlung auf Provisionsbasis, so dass Sie eine Entscheidung treffen können, was besser für Sie und Ihre Ziele geeignet ist. Sofern Sie eine ganzheitliche Finanzplanung oder die Analyse bestehender Produkte oder Angebote wünschen, so erfolgt unsere Vergütung über ein vereinbartes Beratungshonorar. Bei der Vermittlung von Versicherungs-, Altersvorsorge- und Geldanlagekonzepten lautet die Empfehlung:

Altersvorsorge

Im Bereich der Altersvorsorge empfehlen wir provisionsfreie Nettotarife als Indexfonds- und ETF-Fondspolicen. Der wesentliche Vorteil liegt in den deutlich geringeren Kapitalanlagekosten gegenüber den in aktiv verwaltete Fonds investierenden und klassischen Altersvorsorgeprodukten. Wir vergleichen transparent Netto- und Provisionstarife, so dass Sie klar entscheiden können, was besser für Sie geeignet ist.

Geldanlage

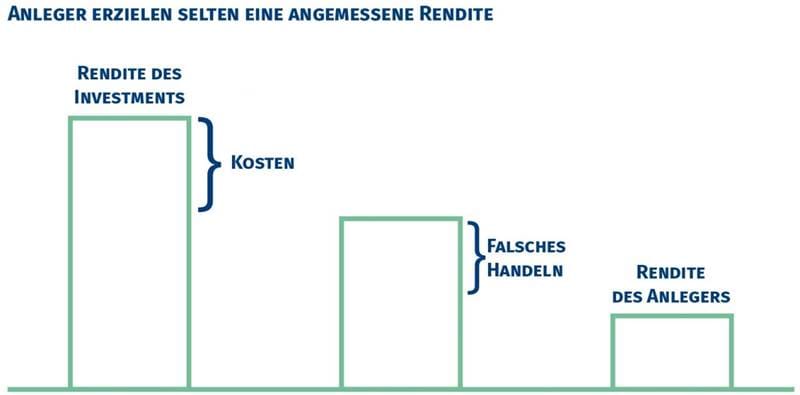

Bei der Geldanlage bietet die Honorarberatung den größten Nutzen. Denn mit kostengünstigen Finanz-Produkten wie Indexfonds und ETFs können Anleger effizient ihre Anlageziele erreichen. Da für diese Produkte keine Provisionen gezahlt werden, empfehlen Provisionsvermittler oft kostenintensive Produkte wie aktiv verwaltete Fonds. Die hohen, meist versteckten Kosten führen dazu, dass viele Anleger Ihre Ziele nicht erreichen.

Versicherungen

Bei der Versicherungsvermittlung ist die Vergütung auf Provisionsbasis oft die bessere Lösung. Denn in einigen Sparten existieren nur wenige geeignete Honorartarife. Weiterhin besteht bei biometrischen Versicherungen wie Berufsunfähigkeits- oder Krankenversicherung das Risiko, infolge Vorerkrankung keine geeignete Lösung zu finden. Bei der Honorarberatung würde trotzdem eine Vergütung zu leisten sein. Objektive Tarifvergleiche ermöglichen zudem Transparenz.

Ratgeber Geldanlage: Was Finanzberater und Banken gerne verschweigen

Aufgrund der hohen Anlagekosten performen 90% der Fonds schlechter als der Marktindex. “Etwa 500 Milliarden Dollar an Gebühren, welche die globale Finanzbranche jährlich vereinnahmt, sind ein mächtiger Anreiz, die Dinge zu lassen, wie sie sind

Dr. Gerd Kommer

Souverän investieren mit Anlageklassenfonds und ETFs

Unsere Altersvorsorge- und Anlagestrategien basieren auf Grundlage wissenschaftlicher Erkenntnisse der Kapitalmarktforschung, insbesondere der mit dem Nobelpreis 2013 ausgezeichneten Portfoliotheorie der Markteffizienz und zielen nicht darauf ab, durch Spekulation den Markt zu schlagen, sondern durch geringe Kosten und breite Streuung effizient die maximale Marktrendite zu erzielen. Das Anlagekonzept und die Vermögensaufteilung zwischen sicherheits- und ertragsorientierten Anlageklassen jedes Mandanten erfolgt auf Grundlage des individuellen Rendite-Sicherheits-Profils, des Anlagehorizontes und der Anlageziele.

Anlagestrategien

ETFs & Anlageklassenfonds

Nachhaltigkeit & Megatrends

Anlagestrategien

| Portfolios | Breit diversifizierte Weltportfolios | Nachhaltigkeits-Weltportfolios |

|---|---|---|

| Beschreibung | Investieren auf Basis wissenschaftlicher Erkenntnisse. (u.a. Portfoliotheorie Prof. Fama, Nobelpreis 2013) | Investieren auf Grundlage ökologischer, ethischer und sozialer Kriterien |

| Strategie | Portfolios mit optimaler Rendite-Risiko-Relation: auf Grundlage des Rendite-Sicherheits-Profils, der Anlageziele und des Anlagehorizontes | In den Anlageportfolios werden ausschließlich Unternehmen berücksichtigt, die o.g. Kriterien erfüllen |

| Anlageklassen | Aktien, Anleihen, Immoblien, Rohstoffe, | Aktien, Anleihen, Immoblien, Rohstoffe, |

| Umsetzung | ETFs und Anlageklassenfonds | ETFs und Anlageklassenfonds |

| Diversifikation | über 12.000 Wertpapiere | über 3.000 Wertpapiere |

| Kosten | 0,15 – 0,39% TER, je nach Gewichtung der Anlageklassen | 0,2 – 0,39% TER, je nach Gewichtung der Anlageklassen |

| Zielrendite | 4 – 9% p.a., je nach Anlagestruktur | 4 – 8% p.a., je nach Anlagestruktur |

| Sparplanfähig | ja | ja |

| Steuerliche Optimierung | möglich | möglich |

| Anlagehorizont | mindestens 5 Jahre | mindestens 5 Jahre |

| Risikoklasse | je nach Portfolio | je nach Portfolio |

ETFs & Anlageklassenfonds

| Indexfonds | Einzeltitel | Kosten (TER) | Anlageklasse | Ausschüttend | Thesaurierend |

|---|---|---|---|---|---|

| Aktien | |||||

| Vanguard FTSE All-World UCITS ETF | 3.443 | 0.22% | Aktien Welt | IE00B3RBWM25 (A1JX51) | IE00BK5BQT80 (A2PKXG) |

| Vanguard FTSE All-World High Dividend Yield ETF | 1.487 | 0.29% | Aktien Welt. Dividenden | IE00B8GKDB10 (A1T8FV) | IE00BK5BR626 (A2PLTB) |

| iShares MSCI ACWI UCITS ETF | 1.595 | 0.20% | Aktien Welt | IE00B6R52259 (A1JMDF) |

|

| SPDR MSCI ACWI UCITS ETF | 2.466 | 0.40% | Aktien Welt | IE00B44Z5B48 (A1JJTC) |

|

| Xtrackers MSCI AC World UCITS ETF | 1.840 | 0.25% | Aktien Welt | IE00BGHQ0G80 (A1W8SB) |

|

| Dimensional World Equity Fund | 11.533 | 0.40% | Aktien Welt | IE00B53RD369 (A1JUY1) | IE00B4MJ5D07 (A1JUY0) |

| Vanguard FTSE Developed World UCITS ETF | 2.178 | 0.12% | Aktien Industrieländer | IE00BKX55T58 (A12CX1) | IE00BK5BQV03 (A2PLS9) |

| Dimensional Global Core Equity Fund | 7.693 | 0.30% | Aktien Industrieländer | IE00B3M0BZ05 (A1JJAB) | IE00B2PC0260 (A0RMKV) |

| iShares Edge MSCI World Size Factor | 898 | 0.30% | Aktien Mid Caps | IE00BP3QZD73 (A12ATH) |

|

| Dimensional Global Target Value Fund | 4.221 | 0.55% | Aktien Mid- & Small Caps | IE00B6897102 (A1JJAM) | IE00B2PC0609 (A1C9DP) |

| Dimensional Global Small Companies | 5.793 | 0.46% | Aktien Small Caps | „IE00B3XNN521 (A1JJAG)“ | IE00B3MRDK01 (A1JJAK) |

| iShares MSCI World Small Cap ETF | 3.352 | 0.35% | Aktien Small Caps | IE00BF4RFH31 (A2DWBY) |

|

| Vanguard FTSE Developed Europe ETF | 583 | 0.10% | Aktien Europa | IE00B945VV12 (A1T8FS) | IE00BK5BQX27 (A2PLBK) |

| Vanguard Germany All Cap UCITS ETF | 153 | 0.10% | Aktien Deutschland | IE00BG143G97 (A2JF6S) | |

| Vanguard FTSE North America ETF | 635 | 0.10% | Aktien Kanada & USA | IE00BKX55R35 (A12CXY) | IE00BK5BQW10 (A2PLBJ) |

| Vanguard S&P 500 ETF | 500 | 0.07% | Aktien USA | IE00B3XXRP09 (A1JX53) | IE00BFMXXD54 (A2PFN2) |

| Vanguard FTSE Japan UCITS ETF | 514 | 0.15% | Aktien Japan | IE00B95PGT31 (A1T8FU) | IE00BFMXYX26 (A2PLS8) |

| Vanguard FTSE Asia Pacific ex Japan ETF | 394 | 0.15% | Aktien Asien Pazifik ex Japan | IE00B9F5YL18 (A1T8FT) | IE00BK5BQZ41 (A2PLTA) |

| Vanguard FTSE Emerging Markets UCITS ETF | 1.839 | 0.22% | Aktien Schwellenländer | IE00B3VVMM84 (A1JX51) | IE00BK5BR733 (A2PLTC) |

| SPDR MSCI Emerging Markets Small Cap UCITS ETF | 1.508 | 0.55% | Aktien Schwellenländer | IE00B48X4842 (A1JJTF) |

|

| iShares Edge MSCI World Multifactor UCITS ETF | 334 | 0.50% | Smart-Beta-Strategie | IE00BZ0PKT83 (A14YPA) |

|

| iShares Edge MSCI World Momentum Factor UCITS ETF | 350 | 0.30% | Smart-Beta-Strategie | IE00BP3QZ825 (A12ATF) |

|

| iShares Edge MSCI World Quality Factor UCITS ETF | 500 | 0.30% | Smart-Beta-Strategie | IE00BP3QZ601 (A12ATE) |

|

| iShares European Property Yield ETF | 51 | 0.40% | Immobilien/REITs: Europa | IE00B0M63284 (A0HGV5) | |

| Anleihen | |||||

| Vanguard EUR Corporate Bond UCITS ETF | 2.389 | 0.09% | Unternehmensanleihen: Welt | IE00BZ163G84 (A143JK) | IE00BH04GL39 (A2PA8D) |

| Vanguard EUR Government Bond UCITS ETF | 388 | 0.07% | Staatsanleihen: Euro | IE00BZ163H91 (A143JL) | IE00BH04GL39 (A2PA8D) |

| iShares Global Corp Bond EUR ETF | 8.068 | 0.25% | Unternehmensanleihen: Welt | IE00B9M6SJ31 (A1W02Q) | |

| iShares € Corp Bond BBB-BB ETF | 1.981 | 0.25% | Hochzinsanleihen Euro | IE00BSKRK281 (A12HSP) | |

| iShares Core € Government Bond ETF | 394 | 0.09% | Staatsanleihen Euro | IE00B4WXJJ64 (A0RL83) | |

| iShares Euro Corporate Bond ESG UCITS ETF | 2.249 | 0.15% | Anleihen Nachhaltigkeit | IE00BYZTVT56 (A142NT) | |

| Xtrackers II ESG EUR Corporate Bond UCITS ETF | 2.057 | 0.16% | Anleihen Nachhaltigkeit | LU0484968812 (DBX0E8) | |

Kosteneffizienz und breite Streuung über möglichst viele Anlageklassen, Länder und Branchen sind entscheidend für den Anlageerfolg. Unser Indexfonds-Anlagestrategien investieren in über 12.000 Einzelwerte mit einer Kostenquote (TER) zwischen 0,15% und 0,39% p.a. (je nach Risikoklasse, die TER der einzelnen Indexfonds liegt zwischen 0,07% und 0,62%). Zum Vergleich: Eine Studie der Universität Zürich (Prof. Hens) kommt zum Ergebnis, dass die durchschnittliche Gesamtkostenquote bei aktiv verwalteten Aktien- und Mischfonds bei 2,4% und bei Dachfonds sogar bei 3,6% p.a. liegen.

Nachhaltigkeit & Megatrends

| Indexfonds | Einzeltitel | Kosten (TER) | Anlageklasse | Ausschüttend | Thesaurierend |

|---|---|---|---|---|---|

| Nachhaltigkeit | |||||

| UBS MSCI ACWI Socially Responsible | 505 | 0.33% | Aktien Welt | IE00BDR55927 (A2H5CB) | |

| Dimensional Global Sustainability | 4.795 | 0.34% | Aktien Industrieländer | IE00B8N2Z924 (A2AF3J) | IE00B7T1D258 (A2AF3H) |

| iShares MSCI World ESG ETF | 1.488 | 0.20% | Aktien Industrieländer | IE00BFNM3K80 (A2N6TE) | IE00BFNM3J75 (A2N6TD) |

| UBS ETF MSCI World Socially Responsible | 329 | 0.22% | Aktien Industrieländer | LU0629459743 (A1JA1R) | LU0950674332 (A1W3CQ) |

| iShares MSCI USA ESG ETF | 583 | 0.07% | Aktien USA | IE00BFNM3H51 (A2N6TC) | IE00BFNM3G45 (A2N6TB) |

| UBS ETF MSCI USA Socially Responsible | 119 | 0.22% | Aktien USA | LU0629460089 (A1JA1S) | IE00BJXT3C94 (A2PZBD) |

| iShares MSCI Europe ESG ETF | 413 | 0.12% | Aktien Europa | IE00BFNM3F38 (A2N48E) | IE00BFNM3D14 (A2N48D) |

| UBS ETF MSCI EMU Socially Responsible | 49 | 0.22% | Aktien Europa | LU0629460675 (A1JA1T) | LU1273642816 (A14X3D) |

| UBS ETF MSCI Pacific Socially Responsible | 107 | 0.40% | Aktien Asien Pazifik | LU0629460832 (A1JA1U) | LU0950674928 (A1W3LH) |

| iShares MSCI EM IMI ESG ETF | 1.756 | 0.18% | Aktien Schwellenländer | IE00BFNM3N12 (A2N6TJ) | IE00BFNM3P36 (A2N6TH) |

| UBS ETF Emerging Markets Socially Responsible | 170 | 0.27% | Aktien Schwellenländer | LU1048313891 (A110QD) | LU1048313974 (A110QE) |

| iShares European Property Yield ETF | 51 | 0.40% | Immobilien/REITs: Europa | IE00B0M63284 (A0HGV5) | |

| Megatrends | |||||

| Amundi Index MSCI Global Climate Change ETF | 1.463 | 0.25% | Aktien Klimawandel | LU1602144229 (A2DR4H) | |

| BNP Paribas Easy Low Carbon 100 Europe | 100 | 0.30% | Aktien Klimawandel | LU1377382368 (A2DPX9) | |

| iShares Automation & Robotics UCITS ETF | 127 | 0.40% | Aktien Mega-Trend | IE00BYZK4552 (A2ANH0) | |

| iShares Digitalisation UCITS ETF | 166 | 0.40% | Aktien Mega-Trend | IE00BYZK4883 (A2ANH3) | |

| iShares Healthcare Innovation UCITS ETF | 135 | 0.40% | Aktien Mega-Trend | IE00BYZK4776 (A2ANH2) | |

| iShares Global Clean Energy UCITS ETF | 30 | 0.65% | Aktien Mega-Trend | IE00B1XNHC34 (A0MW0M) | |

| iShares Global Water UCITS ETF | 50 | 0.65% | Aktien Mega-Trend | IE00B1TXK627 (A0MM0S) | |

| Anleihen | |||||

| Vanguard EUR Government Bond UCITS ETF | 388 | 0.07% | Staatsanleihen: Euro | IE00BZ163H91 (A143JL) | IE00BH04GL39 (A2PA8D) |

| iShares Core € Government Bond ETF | 394 | 0.09% | Staatsanleihen Euro | IE00B4WXJJ64 (A0RL83) | |

| iShares Euro Corporate Bond ESG UCITS ETF | 2.249 | 0.15% | Anleihen Nachhaltigkeit | IE00BYZTVT56 (A142NT) | |

| Xtrackers II ESG EUR Corporate Bond UCITS ETF | 2.057 | 0.16% | Anleihen Nachhaltigkeit | LU0484968812 (DBX0E8) | |

Kosten sind entscheidend für den Anlageerfolg

Mediathek: Honorarberatung

Kosten sind entscheidend für den Anlageerfolg

Weshalb Banker und Finanzberater gerne aktiv verwaltete Fonds empfehlen

“Ein wesentlicher Teil des Geschäfts von Großbanken basiert auf Provisionen, die Fondsgesellschaften zahlen. Für ETFs gibt es dagegen keine Provisionen“

(Handelsblatt 23.10.2013: Indexfonds – Was kostet die Welt)

„Banken und Sparkassen verdienen an den Empfehlungen zu Indexfonds nichts. Sie verkaufen lieber andere Produkte, für die sie Provision bekommen.“

(Die Welt 26.10.2014: Indexfonds und ETFs)

Mediathek: Honorarberatung

Gerne können Sie uns kontaktieren