Rentenlücke ermitteln

Lebenserwartung

Rentenlücke ermitteln

Lebenserwartung

Zum Inhalt springen

Zum Inhalt springen

Altersvorsorge bedeutet finanzielle Verantwortung für sich und die eigene Familie zu übernehmen. Denn mit unserer Altersvorsorge entscheiden wir heute, wie wir und unsere Familie später leben werden. Die Planung der Altersvorsorge ist daher umfassend und erfordert ein hohes Maß an Weitblick: Wie möchten wir im Alter leben? Was können wir heute dafür tun? Werden wir unsere Ziele erreichen? Die große Frage lautet: Wie richtig sparen, wenn es kaum noch Zinsen auf festverzinsliche Geldanlagen gibt und die hohen Kosten der Standardprodukte von Versicherungen und Banken die Renditen vernichten?

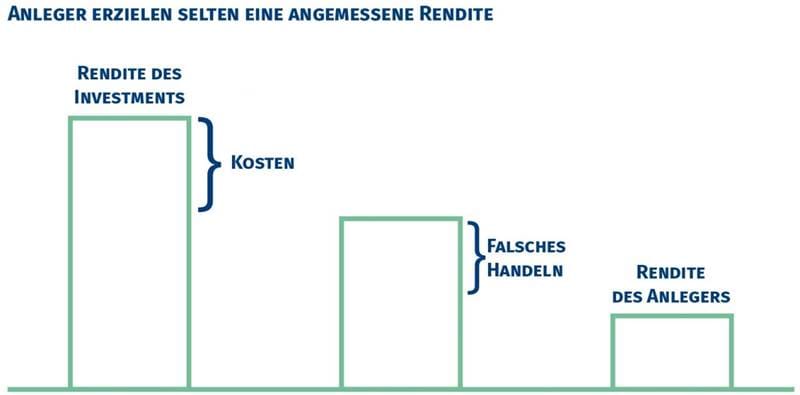

Die meisten Banker und Finanzberater empfehlen aktiv verwaltete Fonds und Rentenversicherungen, obwohl wissenschaftliche Untersuchungen bestätigen, dass 90% dieser Produkte schlechter als der Vergleichsindex performen. Die hohen Kosten dieser Standardprodukte führen dazu, dass viele Anleger Ihre Ziele nicht erreichen.

Die Strategie über Indexfonds und ETFs in Anlageklassen zu investieren und somit effizient die Marktrendite zu erzielen und erfolgreicher als 90% der aktiv verwalteten Fonds abzuschneiden, wird dem Anleger selten aufgezeigt, da hierbei keine Ausgabeaufschläge oder Provisionen fließen.

Unsere ETFs & Indexfonds-Anlagestrategien zielen nicht darauf ab, durch Spekulation den Markt zu schlagen, sondern durch breite Streuung und geringe Kosten effizient die Marktrendite der gewählten Anlageklassen zu erzielen. Die Vermögensaufteilung basiert auf dem Rendite-Risiko-Profil des Mandanten.

Viele Menschen möchten etwas für die Altersvorsorge zurücklegen, jedoch haben klassische Altersvorsorgeprodukte wie BAV, Rürup- und Riester-Rente den Nachteil, dass sich die Vorsorge nicht schnell oder nicht kostengünstig ändern läßt, wenn aufgrund von Veränderungen im Leben das Geld unmittelbar benötigt wird. Die Lösung: Das Investieren in ETFs und Indexfonds ist die kostengünstigste Methode renditestark und flexibel in die Altersvorsorge zu investieren. Indexfonds bilden passiv einen bestimmten Index (z.B. MSCI World) oder eine Anlageklasse (z.B. Aktien oder Anleihen) nach. Sie benötigen kein teures Fondsmanagement, da die Auswahl und Gewichtung der Wertpapiere durch den Index oder die Anlageklasse vorgegeben sind. 90 Prozent der aktiv gemanagten Fonds performen ohnehin schlechter als der Vergleichsindex.

In Indexfonds und ETFs kann über einen Bank-Sparplan sowie über BAV, Riester-, Rürup- oder Privat-Rentenversicherung investiert werden. Bei BAV und Riesterrente ist das Investieren in renditestarke Aktien-ETFs jedoch eingeschränkt, denn die Beitragsgarantie erfordert eine sicherheitsorientierte, festverzinsliche Kapitalanlage. Die Niedrigzinsphase führt im Ergebnis zu äußerst geringen Aktienquoten und einer bescheidenen Rendite: Garantien kosten Rendite! Bei Rürup-Rente, Privat-Rente und Banksparplan kann die Auswahl und Gewichtung der Anlageklassen und ETFs bzw. Indexfonds frei gewählt und jederzeit angepasst werden. Während BAV, Riester- und Rürup-Rente in der Ansparphase steuerlich gefördert werden, (Steuerpflicht bei Verrentung) jedoch Auszahlungen in der Ansparphase nicht möglich sind, liegt der Vorteil der Privat-Rentenversicherung in der größeren Flexibilität sowie der günstigeren Besteuerung in der Verrentung (bzw. bei Auszahlung ab 62. Lebensjahr). Bei der Privat-Rentenversicherung können Anleger, genauso wie beim Bank-Sparplan, jederzeit Kapital entnehmen und die Beiträge senken, anheben, ganz/teilweise aussetzen oder zusätzliche Einzahlungen leisten. Erst zum Rentenbeginn entscheidet der Anleger wie das Guthaben ausgezahlt werden soll, z.B. als einmalige Kapitalauszahlung oder als lebenslange, monatliche Rente.

Die Indexfonds-Fondspolice (fondsgebundene Rentenversicherung) bietet steuerliche Vorteile, sichert bereits mit Vertragsabschluss einen garantierten Rentenfaktor und bietet das kostenfreie Switchen der Indexfonds/ETFs. Beim Sparplan fallen sowohl bei jeder Veräußerung als auch bei jeder Umschichtung Abgeltungsteuern auf den Gewinn an. Je öfter Anleger ihre Indexfonds switchen, desto öfter fällt die Abgeltungsteuer an. Konsequenz: Das an das Finanzamt abgeführte Kapital kann keine Rendite mehr erwirtschaften. Bei der Rentenversicherung entfällt die Abgeltungsteuer beim Umschichten der Indexfonds. Der Gewinn verbleibt vollständig im Portfolio und kann weiterhin Rendite erwirtschaften. Die Abgeltungsteuer fällt erst zum Zeitpunkt der Veräußerung der Indexfonds an. Berechnungen zeigen, dass dies erhebliche Vorteile bei der Kapitalmehrung mit sich bringt. Sofern die Kapitalentnahme/Verrentung erst ab dem 62. Lebensjahr erfolgt, greift anstelle der Abgeltungsteuer das steuerlich vorteilhafte Halbeinkünfteverfahren bzw. die Ertragsanteilbesteuerung.

Flexibilität ist ein wichtiges Kriterium bei der Auswahl des geigneten Altersvorsorgekonzeptes, doch der Gesetzgeber fördert steuerlich in der Anspharphase nur Altersvorsorgeprodukte, die diese Flexibilität einschränken. Während in der privaten Rentenversicherung der Anleger jederzeit über das Kapital verfügen kann und sich erst mit Kapitalabruf zwischen Kapitalauszahlung oder Verrentung entscheidet, sehen Riester- und Rürup-Rente eine lebenslange Auszahlung vor. Die Riester-Rente läßt zumindest einen 30%igen Kapitalabruf bei Verrentung sowie eine Kündigung (d.h. Kapitalauszahlung bei Rückzahlung der steuerlichen Förderung) zu. Rürup hingegen bietet keine Kündigungsmöglichkeit oder Kapitalabruf, d.h. es besteht kein Zugriff auf das Kapital und eine definitive Festlegung auf eine lebenslange Auszahlung. Rürup ist somit eine Methusalem-Wette, d.h. eine Absicherung gegen das Risiko lange zu leben und lohnt sich wenn man älter als 100 (Hundert) wird! Denn bei der Berechnung der Auszahlungshöhe der lebenlangen Rente kalkulieren die Versicherer eine deutlich höhere Lebenserwartung als die vom Statistischen Bundesamt ermittelte Gesamtlebenserwartung. So berechnet das Statische Bundesamt für einen heute 30-Jährigen eine durchschnittliche Lebenserwartung von 87 Jahren. Die Versicherer hingegen kalkulieren eine Lebenserwartung von 99 Jahren. Und je länger die unterstellte Lebenserwartung desto geringer die Rente!

Horrende Kosten und die Niedrigzinsphase führen dazu, dass die klassische kapitalbindende Lebens- oder Rentenversicherung (auch als Riester- oder Rürup-Rente) unter Berücksichtigung von Inflation und Steuern zu einer negativer Rendite, d.h. zu einem realen Vermögensverlust, führt. Als Antwort auf die Niedrigzinsen haben die Versicherer als vermeintliche Innovation die Indexpolice kreiert. Im Gegensatz zur in ETFs und Indexfonds investierenden Fondspolice bietet die Indexpolice große Nachteile für den Anleger. Konzept: die Indexpolice verspricht eine Beitragsgarantie und eine (geringe) Beteiligung an der Wertentwicklung des gewählten Index. Nachteile: 1. Die Partizipation erfolgt nicht am Performanceindex sondern nur am Kursindex (d.h. der Versicherer kassiert die Dividende) 2. Die Erfolgsbeteiligung am Index wird auf Monatsbasis gedeckelt, hingegen die Verlustbeteiligung auf Montsbasis voll eingerechnet. Zum Jahresende werden die Monatswerte addiert und bei negativem Wert auf 0 gesetzt. D.h. aufgrund der Volatilität an den Finanzmärkten vereinnahmt der Versicherer mit den Dividenden und der Erfolgsdeckelung den Großteil der Rendite.

Aufgrund der Komplexität der Ruhestandsplanung vertagen viele Menschen die finanzielle Gestaltung des Ruhestandes von Jahr zu Jahr. Wir analysieren Ihre Versorgungssituation, geben Ihnen klare Handlungsempfehlungen und helfen Ihnen dabei, in den Jahren nach Ihrer Erwerbstätigkeit Ihr Vermögen zu bewahren und effizient einzusetzen. Sie erhalten fundierte Antworten auf die typischen Fragen:

Aufgrund der hohen Anlagekosten performen 90% der Fonds schlechter als der Marktindex. “Etwa 500 Milliarden Dollar an Gebühren, welche die globale Finanzbranche jährlich vereinnahmt, sind ein mächtiger Anreiz, die Dinge zu lassen, wie sie sind

Dr. Gerd Kommer